많은 분들이 요즘 완전 셀러마켓인 부동산시장을 보며, 이제 곧 2006년 같은 사태가 벌어질 거라 예상하고 계실겁니다.

하지만, 저는 지난 12월 블로그 글에서 보시는 바와 같이 조금 다르게 보고 있었습니다.

(지난 12월의 블로그 링크: https://www.sangcanhelp.com/post/예전같은-foreclosure-사태는-오지-않는다 )

오늘은 제 생각을 뒷받침 할 수 있는 다른 분석이 올라와 고객님들께 공유해 봅니다.

원문에서는 다음의 6가지 항목을 예를 들어, 지난 2006년같은 사태는 오지 않는다 설명을 하고 있습니다. 원문의 주장을 뒷받침 하는 6개의 항목에 각각 제 생각을 첨언하여 적은 글입니다. 읽으시는 모든 분들께 도움이 됐으면 하는 바람입니다.

1. 더욱 까다로워진 모게지 심사 기준

하우징 버블이 있던 2004 - 2006년에는 모게지를 못 얻는게 힘들정도로 모게지 얻기가 쉬웠습니다. 하지만, 요즘은 그렇지 않습니다. 최근 Urban Institute이란 기관에서 HCAI (housing credit ability index)인덱스를 발표했습니다. 이 인덱스 넘버가 높을 수록 렌더측이 높은 위험을 감수한다는 것이고, 반대로 낮으면 모기지를 승인하는 기준이 훨씬 엄격하다는 이야기 입니다.

아래의 그래프를 보시는 바와 같이, 담보로 잡는 집에 대한 기준이 (빨간색) 2007년 이후로 훨씬 까다로워 졌습니다. 더불어 돈을 빌리는 사람을 보는 기준도 (파란색) 2007년 이후 훨씬 까다로워 졌습니다.

더불어, 현재의 기준들을 완화하여 HCAI의 마지노를 두배로 올린다 하더라도, 모게지의 심사 기준은, 2004년 하우징버블을 만들기 시작하던 이전, 시끄럽지 않던 때의 기준밖에 되지 않습니다.

즉, 현재 모게지를 얻으시는 분들이 돈을 못 갚을 상황이 2007 년에 비해 훨씬 적어진 것이지요. 따라서 너도 나도 집을 short sale이나 foreclosure로 털고 나갈 확률도 적은 것이지요.

2. 아직 걱정할 수준은 아닌 집값의 상승세

집값이고 주식이고 가치가 빠르게 오르면 너도나도 이 흐름을 타려 합니다. 즉, 보다 많은 사람들이 집을 사게 되고, 집을 살 돈을 구하려 무리하게 빚을 지는 경우도 많아지겠지요. 공급은 한정되어 있으니, 집값은 늘어나는 수요에 맞춰 더욱 가파르게 상승할 것이고요. 하지만, 이 집값이 한번 무너지기 시작하면, 이 시장에 뒤는게 편승한 사람들이 같이 무너지게 되는 것이지요. 빚을 지고 편승한 경우는 더 큰 데미지를 입을 것이고요.

위 그래프를 보시는 대로, 2006년의 버블사태 이전 4년간의 집값 상승률은 상당했습니다. 더욱 많은 사람이 집을 사려했고, 여러채를 가지고 계신 분들도 많이 있었지요. 하지만, 그 때와 비교하면 지난 4년간의 집값 상승률은 낮은 편입니다.

3. 현재 수요에 비해 공급이 모자란 상황입니다.

2006년 당시 집값에 거품이 끼던 상황을 쉽게 설명드리자면, 다음과 같습니다.

시장에 수요와 공급이 비정상적으로 넘쳐났습니다. 당시에 부동산 펀드등이 유행이었는데 (베어스턴 같은 애들이 이거 돌리다 망한겁니다) 이 펀드들이 과잉 공급의 가장 큰 원인이라 생각합니다.

수요 또한 넘쳐났습니다. 그 수요를 늘린 방법이 sub-prime mortgage입니다. 금융기관에서 모게지를 얻을 수 있는 자격을 prime이라 부르며 모게지 승인과 비승인을 결정했는데, sub prime은 말 그대로 prime이 안되는 (sub)인 사람들에게도 모게지를 내어주게 만든 것입니다.

당연히, 집을 못 살 사람들이 집을 살 기회가 생겼으니, 갑자기 수요가 늘었고, 기본적인 수요 공급의 법칙에 의해 늘어난 수요만큼 집값은 올라가게 되었습니다. 그 수요를 맞추려 더 많은 공급이 이뤄졌고요. 그러다 한 곳에서 끈이 끊어지자 줄줄이 무너진 것입니다.

당시엔 그렇게 집이 넘쳐났습니다. 하지만, 현재의 집값은 충분하지 않은 공급이 늘어난 수요를 맞추지 못해 생겨난 것입니다. 자연스러운 현상이지요.

즉, 과거의 비정상적인 수요와 공급의 과잉과 다르게, 현재는 모게지 갚을 능력이 되는 사람들만 집을 살 수 있는 상황에서 조차 그 수요를 감당 할 공급이 안되고 있는 것입니다. 집 값이 아주 올게닉하게 오르고 있다 볼 수 있습니다.

4. 턱없이 부족한 새로 짓는 집들의 개수

위 그래프에서 보실 수 있듯이, 2006년의 사태 전에는 집을 마구마구 지었습니다. 위에서 말씀드린 대로 집을 살 사람들이 줄 서고 기다리고 있었으니까요. 결국 이 넘쳐나던 공급이 사태의 큰 원인중 하나가 되었지만요.

하지만 지난 4년간의 새 집의 개수를 보시면, 지난 50년의 평균에도 미치지 못하는 상황입니다. 즉, 2006 당시는 공급이 과잉이었지만, 현재는 공급이 수요를 따라가지 못하는 상황입니다. 왜 수요가 늘고 있는지는 제가 지난 블로그 글에서 설명해 드렸습니다.

(지난 글 보기: https://www.sangcanhelp.com/post/요즘-부동산-시장-무섭네요 )

5. 2006년에 비해 상대적으로 싼 집값

그래프에 보시는 대로, 2006년 소득 중간값의 25.4%를 30년동안 지불해야 당시 부동산 시장의 중간값의 집을 구매하실 수 있었습니다.

요즘은 어떨까요? 높아진 소득과 2006사태에 떨어진 후 소득의 인상률보다 천천히 오른 부동산 가격, 그리고 낮아진 이자율로 인해 소득 중간값의 14.9%로도 현 부동산 시장 중간값의 집을 구매하실 수 있게 되었습니다. 즉, 돈을 값을 수 있는 사람들에게만 돈을 빌려주는 상태에서, 지불하는 돈에 대한 부담도 줄어든 것이지요.

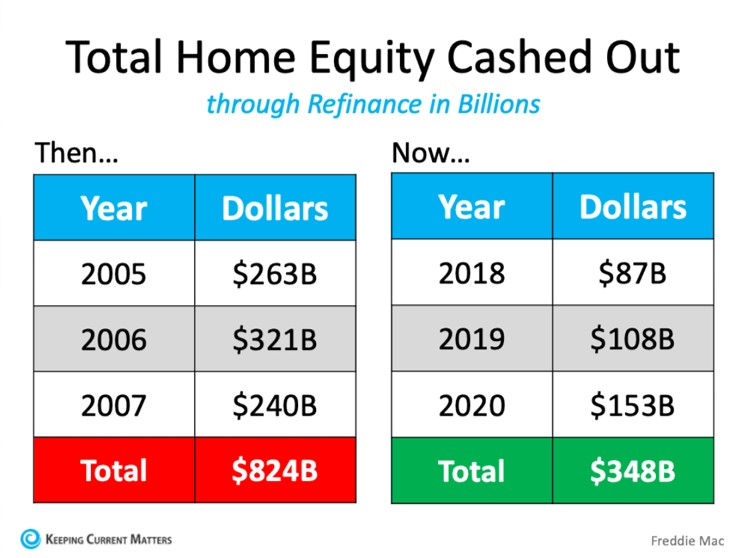

6. 부동산 equity를 지키는 사람들

HELOC이라고 다들 들어 보셨을 겁니다. Home Equity Line of Credit의 줄임말로, 현재까지 납부가 되어있는 집의 원금 중 일정 %를 ATM처럼 빼 쓰고 갚고 할 수 있는 어카운트 입니다. 즉, 현재 집값 원금을 $200K 갚으셨다면, 그 중 xx%까지를 신용카드 한도액처럼 사용하실 수 있는 겁니다.

위 표를 보시다시피 2006사태가 있을 당시엔, 사람들이 HELOC을 끌어다 쓴 돈의 양이 현재의 두세배 가까이 되었습니다. 그러다 보니, 거품이 빠지며 집값이 내려갔을때 가지고 있는 빚의 양이 떨어진 집의 가치보다 큰 경우가 허다 하였고, 이에 따라 foreclosure나 short sale집들이 시장에 쏟아져 나오게 된 것입니다.

하지만, 요즘엔 사람들이 HELOC을 그렇게 함부로 쓰지 않습니다. 따라서, 2006년 같이 short sale이나 foreclosure가 쏟아져 나오긴 힘들어 보입니다.

조금 긴 글이었는데, 읽어 주셔서 감사합니다.

오늘 눈이 왔는데, 운전 조심하시고요. 다음에 더 좋은 글로 찾아뵙겠습니다. 궁금하시거나 도움 필요하시면 언제든 연락 주시고요.

Comments